民事再生について

弁護士法人山本・坪井綜合法律事務所の

民事再生についてご説明します

1 民事再生とは

民事再生とは、裁判所を通じて債務を減額して、支払っていく手続きをいいます。民事再生は、従前の生活基盤をできる限り維持しつつ、借金を返せる範囲で返していこうとする手続きです。0からの再出発の機会を付与する破産と異なり、民事再生では従前の生活基盤を生かしつつ債務整理をしていく点にその特徴があります。

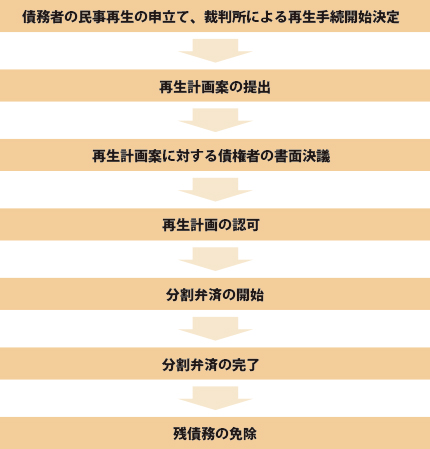

2 民事再生の流れ

民事再生は裁判所を通じた手続きです。そのため、債務者は、裁判所に対する民事再生の申立てを行い、裁判所が、内容を審査し、要件が充足している場合に、再生手続の開始を決定します。

債務者は、再生手続開始決定後、裁判所に対して、再生計画案を提出します。再生計画案とは、債務の減額額、再生計画認可後の分割弁済の予定などを記載したものです。

提出した再生計画案に対して、債権者が書面決議を行います。同決議が可決されるには、再生計画案に不同意の債権者が、債権者総数の半数に満たず、かつ当該不同意債権者の債権額が、全債権額の2分の1以下であることが必要です。

再生計画案が債権者から認められた場合には、再生計画の認可が確定し、債務者は債権者に対して分割弁済をしていきます。計画通りの分割弁済を完成させることにより、残債務が免除されます。

民事再生の流れ

3 民事再生の要件

民事再生が、従前の生活基盤を生かしつつ債務整理をしていく点に特徴があります。

- 安定した収入がある

- 借金総額が金5000万円以下

- 住宅に住宅ローン以外の抵当権がついていない

- 資産がある場合には破産より有利な返済計画を立てることができる

4 民事再生のメリット

- 減額されるため任意整理に比して総返済額は小さい

- ギャンブルや浪費で借金を作った場合でも減額される

- 住宅等財産を守ることができる

5 民事再生のデメリット

- 民事再生の要件が厳しい

- 民事再生をした後に借金ができない

6 民事再生を選択すべき人

どうしても住宅を守りたい債務者や、免責不許可事由のある債務者、公務員等破産をすると職業資格を失う債務者は、民事再生に適しています。

7 民事再生と任意整理の違い

| 民事再生 | 任意整理 | |

|---|---|---|

| 裁判所 | 利用する | 利用しない |

| ブラックリスト | 載る | 載る |

| 減額の程度 | 借金総額を最大5分の1まで減額可能 | 将来の遅延損害金分のカット及び、過払金による減額 |

8 民事再生と破産の違い

| 民事再生 | 破産 | |

|---|---|---|

| 財産の維持 | 維持できる | 維持できない(価値の大きい一定の財産) |

| 職業制限 | ない | ある |

| 免責不許可事由 | ない。そのため、ギャンブルや換金行為で債務ができた場合には、民事再生が適する。 | ある |

9 小規模個人再生

(1)小規模個人再生の利用者の条件

- 継続的又は反復した収入がある

- 住宅ローン以外の借金総額が、金5000万円以下

(2)小規模個人再生の減額方法

ア 債務額を利息制限法に基づき引き直し計算を行い、残高を確定する。

イ 残高を以下の基準に基づき減額する

- 最低弁済基準:これは債務総額に応じて算定される最低返済額

債務総額の残高が金3000万円以下であれば、最低弁済基準は、残高の5分の1又は100万円のいずれか多い方の金額となる。一方、債務総額の残高が金3000万円を超え5000万円以下である場合、残高の10分の1以上となる。 - 清算価値保障原則

これは、自己破産をした場合と比較して、民事再生を選択した方が債権者に対してより多くの弁済がなされなければならないというもの。

もっとも、この要件は、高額な資産を持っていない人にはあまり影響ありません。 - 返済方法について

最低3か月に1回以上、原則3年で完済する必要があります。

(3)不認可事由

不認可事由がある場合、書面決議は行われません。

- 再生計画が違法である場合。但、軽微な違法は除きます。

- 再生計画決議において詐欺脅迫賄賂等不正な方法が用いられた場合。

- 再生債務者に利用資格がない場合

- 再生計画が履行される見込みが明らかにない場合。

- 再生計画が最低弁済基準及び清算価値保障原則に違反する場合。

- 再生計画が最低3か月に1回の分割弁済という要件に反する場合。

- 債権者一覧表に住宅資金特別条項を定めた再生計画案を提出すると記載したものの、再生計画にその旨の定めがない場合

- 申立棄却事由に該当する場合

(4)申立棄却事由

- 再生手続き費用の予納がない場合

- 清算価値保障原則を満たしていない等、破産手続きの方が債権者の利益に合致する場合

- 再生計画の認可が見込まれない場合

- 不当目的による申立の場合

10 給与所得者等再生

(1)給与所得者再生の利用条件

- 定期的な収入の存在

- 収入の額の変動が小さい

- 住宅ローン以外の債務総額が5000万円以下

(2)給与所得者再生の利用基準

- 最低弁済基準

- 清算価値保障基準

- 可処分所得基準

これは、

[{(直近2年間の収入額)-(所得税+住民税+社会保険料)}÷2-(本人の最低生活費+被扶養者の最低生活費)]の2倍以上

を返済しないといけないという基準です。

(3)給与所得者等再生手続きのメリット

給与所得者等再生の場合、小規模個人再生と異なり、再生計画に対する債権者の同意が不要になるという手続き簡素化のメリットがあります。

11 再生計画を守れない場合

やむを得ない理由で再生計画を守れなくなってしまった場合には、再生計画の変更を申し立て、返済の期限を最大2年まで延長してもらう。

12 住宅ローンについて

(1)住宅ローンの減額

できません。無担保の債務のみ減額ができます。

(2)住宅ローンに対する救済措置:「住宅資金貸付条項」

- 住宅ローンの返済が遅れても、一括全額返済を免れることができる。

- 返済期間を最大10年まで延長して毎月の返済額を減らすことができる。

- 支払猶予。ただし一部の支払いは必要。

(3)住宅資金貸付条項を利用できない場合

- 住宅に住宅ローン以外の担保が付いている場合

- 住宅以外の共同担保物件が存在し、後順位抵当権が設定されている場合

- 住宅ローンに法定代位が生じている場合

- 保証会社が保証債務を全額履行し、再生計画の申立てが当該履行日から6か月を経過している場合

13 よくある質問

(1)途中で支払えなくなった場合は?

退職をせざるを得なくなり、収入がなくなった場合等のやむを得ない理由がある場合には、再生計画を変更してもらうよう申し立てます。

(2)申立から分割払いの開始までどれくらいの期間がかかりますか?

通常半年程度かかります。その間は債権者への弁済は停止します。

(3)アルバイトでも民事再生できますか?

安定した収入がある場合には、アルバイトであっても民事再生を利用できます。逆に無職の場合、民事再生はできません。

(4)保証人がいる場合に、民事再生をすることできますか?

保証人がいる場合に民事再生をすると、債権者は保証人に対して請求をすることになります。

(5)民事再生をするとブラックリストに載りますか?

5年から10年間は掲載されます。この間クレジットカードの発行が困難にはなりますが、官報に記載される以外は、民事再生をしたことを人に知られることはありません。