債務整理の手続き選択

弁護士法人山本・坪井綜合法律事務所の

手続きの選択についてご説明します

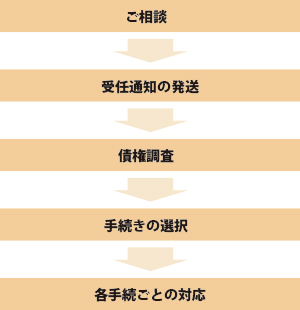

1 債務整理の一般的な流れ

(1)ご相談

債権者からの度重なる連絡等、突然の収入減、返済はしているが一向に債務が減らない等、債務に関する困り事がございましたら、一度事務所までご相談にお越し下さい。下記の事項を中心にご説明させていただきます。

(2)受任通知の発送

ご契約いただけましたら、即座に債権者らに対して受任通知をお送りいたします。受任通知を債権者に送ることによって、窓口は全て弁護士に一本化されますので、債権者からの直接の取り立てはなくなります。

そのため、契約後速やかに受任通知を発送させていただきます。

(3)債権調査

受任通知の送付と同時に債権者に対して債権調査票をお送りいたします。債権調査票とは、依頼者が債権者の有する債権の内容について詳細を記す書面です。債権者には、債権調査票にご記入いただき、ご返送していただきます。

(4)手続きの選択

債務の原因、破産に至る経緯、依頼者の財産状況、及びご意向等を確認の上、依頼者様に最も適切な手続きをご提案させていただきます。もっとも、その手続きをとることに抵抗がある場合等には、再度慎重な打ち合わせをさせていただき、各手続のメリット、デメリットについてご丁寧に説明させていただきます。

(5)手続きに沿った対応

手続きの履行については、下記に詳述のとおり適切にご対応させていただきます。

債務整理の一般的な流れ

2 債務整理の意味

債務整理とは、簡単にいうと、債務の返済計画を変更したり、債務の額を減らしたり、債務を0にしたりする手続きです。債務整理は、借金のせいで首が回らない方々にとって、人生をやり直すための重要なチャンスです。債務整理という言葉のイメージに変に捕らわれるのではなく、まずは債務整理についてしっかりと理解することが大事です。

3 債務整理の種類

債務整理の種類は、「破産」「個人再生」「任意整理」「特定調停」があります。↑それぞれの文字をクリックすることでそれぞれの階層に飛べる。

(1)「破産」について

破産は、自由財産以外の財産を換価し、債権者に配当し、配当後に残った債務については免責を受けるという債務整理手続きです。

配当する財産が存在しない場合には、配当は実施されません。

なお、「自由財産」とは、①新得財産(破産手続き開始後に破産者が手に入れた財産新得財産のこと)、②差押禁止財産(生活に欠くことのできない衣服等)、③99万円以下の現金、④自由財産拡張が認められた財産(後述)、⑤破産管財人が破産財団から放棄した財産(後述)のことをいいます。

(2)「個人再生」について

個人再生は、債務総額が5000万円を超えない場合に、裁判所から再生計画の認可決定を受け、大幅に借金を減額してもらった上で、原則3年間の分割払いにて返済していく手続きです。

個人再生では、将来において、継続的又は反復して収入を得る見込みが必要ですが、認可決定で減額された借金を支払うことで、残りの借金の支払義務から解放されることになります。

個人再生の場合、車や生命保険等の資産を維持したまま手続きを行える点に特徴があります(ただし、所有権留保が付された自動車については手放さざるを得ないことがあります)。また、住宅資金特別条項(いわゆる「住宅ローン特例」)を利用して、自宅不動産を残したまま債務を整理することができる点に大きな特徴があります。

(3)「任意整理」について

任意整理は債権者との間の合意により、支払方法や支払総額について協議を行い、現在の苦しい返済計画を変更する手続きです。

基本的には、債権者との協議を経て合意の上で成立する私的債務整理手続きとなります。

(4)「特定調停」について

特定調停は、民事調停の一種で、簡易裁判所の調停手続きにおいて当事者間で合意を成立させ、約定弁済を行う手続きです。特定調停も私的債務整理手続きです。

債務整理の相談 破産について 任意整理について 民事再生について

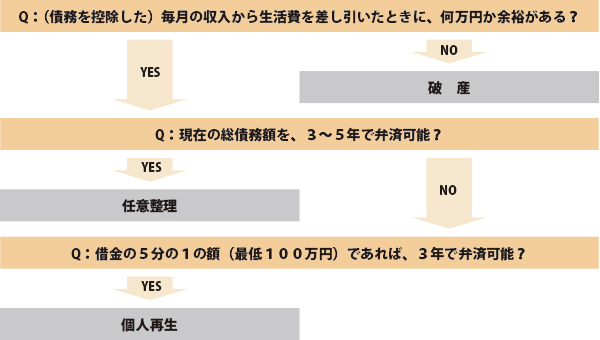

4 債務整理手続きの種類と選択

債務を負った経緯、支払困難に至った経緯、債務者の保有する財産の状況、債務者の収支状況等を聴取し、各手続のメリット・デメリットを比較して、依頼者の目的に合致する手続きを選択する必要があります。

当事務所では、ご相談に来られた方が適切に手続きを選択できるよう、各手続ごとのメリット・デメリットを丁寧にご説明いたします。

(1)毎月の収入から借金を除いた生活費を支出しても、何万円か余裕がある場合に、借金を3年から5年間で分割払いしていくことで完済可能である場合には、「任意整理」を選択できます。

(2)3年から5年の分割払いでの完済は難しいものの、借金の5分の1(但し、最低100万円以上)であれば、3年の分割払いで完済できるという方には、「個人再生」が選択できます。

ただし、個人再生の場合は、清算価値保障の原則と言って、保有する資産額に匹敵する金額は最低限返済する必要がありますので、資産状況についても詳しく確認させていただきます。

(3)任意整理や個人再生による支払が難しい場合には、「破産」を選択することになります。

このような順で検討して、適切な債務整理の手続きを検討しますが、以下のような事情がある場合には、別途手続きを検討する必要があります。

例えば、債務者が自宅不動産の保持を希望する場合に、不動産の換価が原則とする破産は不適切です。この場合には、個人再生や任意整理が候補となります。

また、ギャンブル等で多額の債務を負ってしまった場合、裁量免責が認められない可能性もあるため、個人再生や任意整理の選択を検討することになります。

さらに、依頼者の職業が警備員等破産手続きを選択すると退職を余儀なくされるおそれがあるため、この場合には個人再生や任意整理の手続きを検討することになります。

いずれにしても、依頼者が合理的に納得した上での手続き選択であることが必須であることは間違いありませんので、十分な打ち合わせは不可欠です。

債務整理の選択方法の一例

5 弁護士に債務整理を依頼するメリット

(1)債権者からの連絡に悩まされないで済む

弁護士が受任することによって、債権者からの債務者への連絡は代理人である弁護士に一本化されます。そのため、依頼者のことを悩ませていた債権者からの取立てから解放されることになります。

(2)借金の返済を一時的に止めることができる

債務整理手続きをとることになった場合、一部の債権者にだけ弁済する危険を防ぐため、債務者の返済は、手続きが終了するまでの間、止めることができます。

(3)手続きを弁護士に任せることができる。

債務整理手続きは、債権者とのやり取り、裁判所に提出すべき書面の 確認、申立書面の作戦等多くの手続きが必要になってきます。弁護士に債務整理を依頼することによって、依頼者はその負担から解放されます。